Các Loại L/C

Hiện nay, có những loại L/C nào? Doanh nghiệp nên chọn hình thức thanh toán L/C nào trong mua bán và thanh toán quốc tế để đảm bảo quyền lợi của mình? Hãy cùng Real Logistics tìm hiểu thông qua bài viết dưới đây nhé!

|

Mục lục bài viết:

|

1. L/C là gì?

Thư tín dụng ( Letter of Credit – L/C) hay tín dụng thư là thư do ngân hàng phát hành, theo yêu cầu của người nhập khẩu, cam kết với người bán về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định, nếu người bán xuất trình được bộ chứng từ hợp lệ, đúng theo quy định trong L/C.

Tóm lại, L/C là thư cam kết của ngân hàng về việc trả tiền cho người xuất khẩu. Các đối tác ký kết hợp đồng thường có trụ sở ở những quốc gia khác nhau nên giữa các bên vẫn tồn tại sự thiếu tin tưởng lẫn nhau, phương thức tín dụng chứng từ giúp hai bên yên tâm về quyền lợi của mình.

Thông qua hình thức này, người nhập khẩu áp dụng những chuẩn mực thanh toán quốc tế (hiện hành là: UCP 600 – các quy tắc và thực hành thống nhất về Tín dụng thư từ do Phòng thương mại quốc tế phát hành).

2. Các loại L/C trong thanh toán quốc tế

2.1 Phân loại thư tín dụng theo tính chất hủy ngang

Thư tín dụng có thể huỷ ngang (Revocable L/C): Đây là loại thư tín dụng mà sau khi đã được mở thì việc bổ sung sửa chữa hoặc hủy bỏ có thể tiến hành một cách đơn phương.

Thư tín dụng không thể huỷ ngang (Irrevocable L/C): Là loại thư tín dụng sau khi đã được mở thì việc sửa đổi, bổ sung hoặc hủy bỏ chỉ được ngân hàng tiến hành theo thoả thuận của tất cả các bên có liên. Trong thương mại quốc tế thư tín dụng này được sử dụng phổ biến nhất.

2.2 Phân loại theo thời hạn thanh toán

Thư tín dụng trả ngay (L/C at sight): Là loại L/C mà người xuất khẩu sẽ được thanh toán ngay trong vòng 5 ngày làm việc khi xuất trình các chứng từ phù hợp với các điều khoản quy định trong L/C (dĩ nhiên người xuất khẩu phát phát hành hối phiếu trả ngay để yêu cầu thanh toán).

Thư tín dụng trả chậm (Deferred payment L/C): Là loại L/C không hủy ngang trong đó ngân hàng mở L/C cam kết với người bán rằng đồng ý thanh toán tiền trong L/C vào time cụ thể ghi mà L/C quy định sau khi đã nhận chứng từ và không cần hối phiếu. Trường hợp ngân hàng mở L/C chỉ định 1 ngân hàng thanh toán khác thì ngân hàng mở L/C cũng phải cam kết bồi hoàn lại số tiền cho ngân hàng thanh toán đúng theo thời hạn.

2.3 Phân loại theo tính chất vận hành của thư tín dụng

Thư tín dụng chuyển nhượng (Transferable L/C): Là loại thư tín dụng không thể huỷ bỏ, trong đó quy định quyền của ngân hàng trả tiền được trả hoàn toàn hay trả một phần của thư tín cho một hay nhiều người theo lệnh của người hưởng lợi đầu tiên.

Thư tín dụng giáp lưng (Back-to-Back Letter of Credit): Là một tín dụng mới mở dựa trên cơ sở một thư tín dụng đã có – tín dụng không chuyển nhượng (tín dụng gốc) – cho một người thụ hưởng khác. L/C giáp lưng là 1 L/C biệt lập được mở trên cơ sở của L/C gốc (cùng với điều kiện của L/C gốc) còn gọi là L/C thứ 2 trên cơ sở 1 L/C thứ nhất.

Thư tín dụng tuần hoàn (Revolving Letter of Credit): Là một cam kết từ phía ngân hàng phát hành phục hồi lại giá trị ban đầu của thư tín dụng sau khi nó đã được sử dụng. Số lần phục hồi và khoảng thời gian còn hiệu lực phải được quy định trong L/C.

-

Thanh toán lại khoản tiền mà người yêu cầu mở L/C dự phòng đã vay hoặc được ứng trước trong quá trình giao dich người bán có thể không thực hiện đúng hợp đồng nên người mua hủy giao dịch có thể nhận lại được tiền đã mở LC.

-

Thanh toán khoản nợ của người mở L/C dự phòng, tức là trường hợp người mở L/C không thanh toán được sẽ có người khác đứng ra trả tiền cho người sản xuất.

-

Bồi thường những thiệt hại cho người bán do người mở L/C dự phòng không thực hiện nghĩa vụ của mình.

Thư tín dụng điều khoản đỏ (Red clause L/C): Là thư tín dụng mà ngân hàng phát hành (NHPH) cho phép ngân hàng thông báo (NHTB) ứng trước cho người thụ hưởng để mua hàng hóa, nguyên liệu phục vụ sản xuất hàng hóa theo L/C mở.

2.4 Phân loại theo tính chất thanh toán thư tín dụng

Thư tín dụng trả ngay L/C at sight: Tức là người mở L/C đồng ý trả tiền cho người bán ngay khi xuất trình được bộ chứng từ xuất khẩu hàng hoàn thiện.

Thư tín dụng chả trậm ( L/C Upas – L/C unsance): Tức là hình thức người bán đồng ý cho người mua nợ tiền hàng sẽ trả sau X ngày theo thỏa thuận của 2 bên. Trường hợp này người mua sẽ phát hành hối phiếu cam kết trả tiền do người bán thụ hưởng với L/C Upas. Ngươc lại với L/C unsance thì người bán vẫn nhận được tiền khi xuất trình bộ chứng từ do ngân hàng ứng tiền ra để trả cho người mua. Còn người mua được nợ ngân hàng X days theo thỏa thuận của người mua và ngân hàng phát hành L/C.

3. Quy trình vận hành của L/C

Xét về bản chất, L/C là một hình thức cấp tín dụng của tổ chức tín dụng cấp cho người đề nghị mở L/C dưới dạng một bảo lãnh thanh toán có điều kiện. Quy trình thực hiện L/C diễn ra như sau:

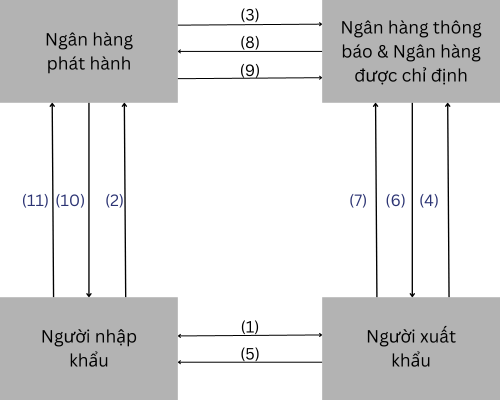

Người đề nghị mở L/C (Applicant) đến ngân hàng mở L/C (Issuing Bank) đề nghị mở L/C cho người thụ hưởng (Beneficiary) được thông báo cho người thụ hưởng thông qua một ngân hàng thông báo (Advising Bank) do người thụ hưởng chỉ định (trường hợp người đề nghị mở L/C và người thụ hưởng L/C không chỉ định được ngân hàng thông báo, thì ngân hàng phát hành có thể tự chọn ngân hàng thông báo, những trường hợp này rất ít).

Khi người thụ hưởng hoàn thành nghĩa vụ giao hàng hoặc dịch vụ, người thụ hưởng lập bộ chứng từ (Documents) theo yêu cầu của L/C, xuất trình đến ngân hàng thông báo, ngân hàng thương lượng (Negotiating Bank) hoặc ngân hàng xuất trình (Presenting Bank) tùy theo quy định của L/C và nhu cầu của người thụ hưởng. Khi các ngân hàng nhận bộ chứng từ, họ kiểm tra tính hợp lệ của bộ chứng từ, thông báo bất hợp lệ (Discrepancies) cho người thụ hưởng để tiến hành chỉnh sửa chứng từ (nếu có).

Trong trường hợp bộ chứng từ phù hợp, ngân hàng nhận chứng từ sẽ tiến hành chiết khấu (Negotiation) bộ chứng từ và / hoặc gửi bộ chứng từ đi đòi tiền hoặc đi điện đòi tiền (nếu L/C cho phép đòi tiền bằng điện).

Khi ngân hàng phát hành hoặc ngân hàng được chỉ định nhận bộ chứng từ, họ tiến hành kiểm tra tính hợp lệ bộ chứng từ. Nếu bộ chứng từ hợp lệ, họ sẽ tiến hành thanh toán (đối với L/C trả ngay) hoặc đi điện chấp nhận thanh toán (đối với L/C trả chậm). Trong trường hợp bộ chứng từ có bất hợp lệ, họ sẽ đi điện thông báo bất hợp lệ cho ngân hàng gửi bộ chứng từ để xin chỉ định đồng thời thông báo cho người đề nghị mở L/C.

Nếu người đề nghị mở L/C và người thụ hưởng L/C thương lượng chấp nhận bất hợp lệ, ngân hàng nhận chứng từ sẽ giao bộ chứng từ cho người đề nghị mở L/C đổi lấy thanh toán hoặc chấp nhận thanh toán, nếu hai bên không thỏa thuận được bất hợp lệ, ngân hàng nhận bộ chứng từ ngân hàng nhận bộ chứng từ sẽ tiến hành hoàn trả bộ chứng từ cho ngân hàng xuất trình dựa trên chỉ thị của ngân hàng xuất trình.

Trường hợp L/C cho phép đòi tiền bằng điện, khi nhận được điện đòi tiền, ngân hàng phát hành tiến hành thanh toán cho ngân hàng đòi tiền hoặc ủy quyền cho ngân hàng bồi hoàn thanh toán.

-

Ký kết hợp đồng mua bán với điều khoản thanh toán theo phương thức L/C.

-

Nhà nhập khẩu gửi yêu cầu ngân hàng phục vụ mình phát hành L/C.

-

Ngân hàng phát hành lập L/C và thông qua ngân hàng đại lý hoặc chi nhánh của mình tại nước người xuất khẩu thông báo cho nhà xuất khẩu.

-

Ngân hàng thông báo kiểm tra L/C, nếu chân thật thì thông báo cho nhà xuất khẩu.

-

Nhà xuất khẩu kiểm tra L/C, nếu không có sai sót thì tiến hành giao hàng như thỏa thuận. Nếu không phù hợp thì yêu cầu sửa đổi L/C.

-

Sau khi giao hàng, nhà xuất khẩu lập bộ chứng từ và xuất trình cho ngân hàng được chỉ định để được thanh toán.

-

Ngân hàng được chỉ định kiểm tra bộ chứng từ, nếu thấy phù hợp thì tiến hành thanh toán, ngược lại thì từ chối thanh toán.

-

Ngân hàng được chỉ định gửi bộ chứng từ cho ngân hàng phát hành để được hoàn trả.

-

Ngân hàng phát hành kiểm tra bộ chứng từ, nếu thấy phù hợp thì thanh toán.

-

Ngân hàng phát hành đòi tiền nhà nhập khẩu và chuyển bộ chứng từ cho nhà nhập khẩu sau khi đã nhận được tiền hoặc được chấp nhận thanh toán.

-

Nhà nhập khẩu kiểm tra bộ chứng từ, nếu thấy phù hợp thì trả tiền hoặc chấp nhận hối phiếu.

5. Ưu điểm khi sử dụng phương thức thanh toán L/C

-

Ngân hàng sẽ thực hiện thanh toán đúng như quy định trong thư tín dụng bất kể việc người mua có muốn trả tiền hay không.

-

Chậm trễ trong việc chuyển chứng từ được hạn chế tối đa.

-

Khi chứng từ được chuyển đến ngân hàng phát hành, việc thanh toán được tiến hành ngay hoặc vào một ngày xác định (nếu là L/C trả chậm).

-

Khách hàng có thể đề nghị chiết khấu L/C để có trước tiền sử dụng cho việc chuẩn bị thực hiện hợp đồng.

Lợi ích đối với nhà nhập khẩu:

-

Chỉ khi hàng hóa thực sự được giao thì người nhập khẩu mới phải trả tiền.

-

Người nhập khẩu có thể yên tâm là người xuất khẩu sẽ phải làm tất cả những gì theo quy định trong L/C để đảm bảo việc người xuất khẩu sẽ được thanh toán tiền (nếu không người xuất khẩu sẽ mất tiền).

Lợi ích đối với Ngân hàng:

-

Được thu phí dịch vụ (phí mở L/C, phí chuyển tiền, phí thanh toán toàn bộ…) – đại khái là có tiền.

-

Mở rộng quan hệ thương mại quốc tế.

6. Ưu điểm khi sử dụng phương thức thanh toán L/C

Nhược điểm lớn nhất của hình thức thanh toán này là quy trình thanh toán rất tỷ mỷ, máy móc, các bên tiến hành đều rất thận trọng trong khâu lập và kiểm tra chứng từ. Chỉ cần có một sai sót nhỏ trong việc lập và kiểm tra chứng từ cũng là nguyên nhân để từ chối thanh toán. Đối với ngân hàng phát hành, sai sót trong việc kiểm tra chứng từ cũng dẫn đến hậu quả lớn.

Trên đây, Real Logistics đã cùng bạn tìm hiểu về các loại thư tín dụng L/C thường được sử dụng phổ biến hiện nay trong xuất nhập khẩu. Hy vọng bạn đã hiểu và lựa chọn được loại thư tín dụng thích hợp cho giao dịch thương mại của mình. Nếu có bất kỳ câu hỏi nào về chủ đề này cũng như thắc mắc trong quá trình xuất nhập khẩu, hãy liên hệ với Real Logistics để được tư vấn và báo giá MIỄN PHÍ nhé!

Hotline: 0936.386.352

Email: han@reallogistics.vn / hcm@reallogistics.vn

Địa chỉ: HN: 51 Quan Nhân, p. Nhân Chính, q. Thanh Xuân, TP Hà Nội

HCM: Số 87 đường B4, p. An Lợi Đông, TP Thủ Đức

Real Logistics cung cấp các dịch vụ :

- Vận chuyển hàng hóa quốc tế FCL/LCL bằng đường biển và đường hàng không chuyên tuyến đến tất cả các địa điểm trên thế giới.

- Dịch vụ làm thủ tục hải quan xuất - nhập khẩu và thủ tục kiểm tra chất lượng, hợp quy, công bố sản phẩm.

- Dịch vụ thông quan hải quan và vận tải container nội địa

- Cho thuê kho bãi và vận hành phân phối

- Ủy thác xuất nhập khẩu hàng hóa ra thế giới

BÀI VIẾT LIÊN QUAN:

► DỊCH VỤ ỦY THÁC XUẤT NHẬP KHẨU

► DỊCH VỤ TƯ VẤN XUẤT NHẬP KHẨU

► DỊCH VỤ KHAI BÁO HẢI QUAN TẠI CẢNG SÂN BAY NỘI BÀI

► DỊCH VỤ KHAI BÁO HẢI QUAN TẠI CẢNG SÂN BAY TÂN SƠN NHẤT

► DỊCH VỤ KHAI BÁO HẢI QUAN TẠI CẢNG HẢI PHÒNG